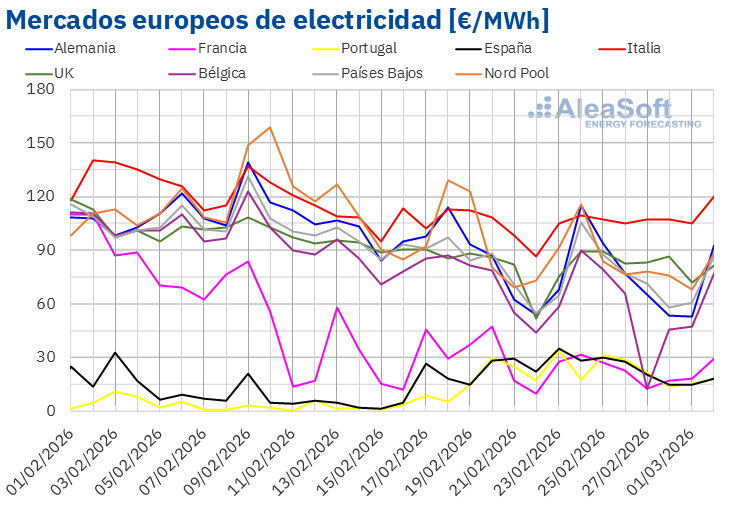

En la última semana de febrero, se observó una caída en los precios de la mayoría de los mercados eléctricos europeos, que se estabilizaron por debajo de 75 €/MWh. Este descenso se produjo a pesar de que la producción solar fotovoltaica alcanzó niveles récord en varios mercados, marcando un notable incremento en comparación con la semana anterior. En contraste, la producción eólica experimentó una disminución significativa, lo que también influyó en la fluctuación de los precios.

La producción de energía solar fotovoltaica destacó en varios países europeos durante la semana del 23 de febrero. Alemania lideró el aumento con un 132%, mientras que Francia y España también reportaron incrementos significativos. España alcanzó el 23 de febrero la segunda mayor producción en un día de febrero, con 148 GWh, y el mercado alemán estableció un nuevo récord de 251 GWh el 27 de febrero. Sin embargo, la producción eólica no siguió la misma tendencia, con Italia experimentando una caída del 78% y España del 58%.

Por otro lado, la demanda eléctrica en Europa también disminuyó, con Francia registrando la mayor bajada del 13%. En términos de temperatura, las condiciones más cálidas que las de la semana anterior contribuyeron a esta reducción en la demanda. Según las proyecciones para la primera semana de marzo, se anticipa un aumento en la demanda en la mayoría de los mercados, salvo en Italia, donde se prevé una caída.

En cuanto a los precios, la cuarta semana de febrero mostró un promedio semanal por debajo de los 75 €/MWh, excepto en los mercados británico, nórdico e italiano. No obstante, los mercados español y portugués experimentaron subidas significativas del 18% y 55%, respectivamente. A nivel de precios diarios, se registraron valores mínimos en Bélgica y Francia, lo que indica una gran volatilidad en el contexto de la oferta y la demanda.

Entre los factores que podrían influir en los precios en la primera semana de marzo, el comportamiento del gas natural es crucial, especialmente en un contexto de incertidumbre debido a tensiones geopolíticas en Irán. Esto podría llevar a un aumento de los precios en la mayoría de los mercados eléctricos europeos, según las proyecciones de AleaSoft Energy Forecasting.

Además, los precios de los futuros de petróleo Brent y gas TTF mostraron tendencia alcista hacia finales de febrero, impulsados por factores como la tensión en Oriente Medio y proyecciones de aumento en la producción de la OPEP+. Por otro lado, los derechos de emisión de CO2 también experimentaron descensos, finalizando la semana con un precio de cierre mínimo.

En este contexto, los próximos webinars de AleaSoft Energy Forecasting explorarán las perspectivas de los mercados de energía en Europa, ofreciendo un análisis más profundo sobre la evolución de estos mercados y los desafíos que se presentan en el sector de las energías renovables.